Le 28 août, Fitch ouvrira le bal. Fin octobre, Moody’s rendra son verdict. Fin novembre, S&P conclura la saison. Entre ces trois dates, la France joue sa notation souveraine sur un calendrier qui ressemble à un compte à rebours. Et les signaux envoyés depuis Aix-en-Provence ne sont pas de nature à rassurer les agences.

L’alignement des trois

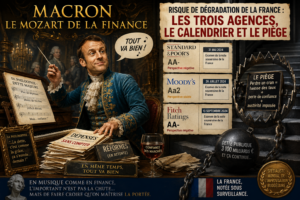

État actuel des notations France : Fitch et S&P sont à A+ (outlook stable), Moody’s à Aa3 avec outlook négatif. Si Moody’s dégrade en octobre, les trois agences seront alignées au même cran pour la première fois depuis 2012. Ce n’est pas une dégradation isolée : ce sera un consensus de marché.

Chaque agence a ses motifs. Moody’s a placé la France sous outlook négatif en octobre 2025, citant la fragmentation politique et l’absence de consolidation crédible. S&P a dégradé en mai 2026 en pointant la dette qui file vers 121% du PIB en 2028. Fitch a été la première à passer AA- → A+ en septembre 2025, avec des projections de déficit supérieures à 5% jusqu’en 2027.

Ce qui change concrètement

Une France notée A+ par les trois agences n’est pas un drame en soi. La note reste investment grade. Mais le problème est mécanique : de nombreux fonds de pension, assureurs et banques centrales ont des mandats d’investissement plancher à « AA-« . Si la France perd son dernier AA, ces acteurs sont contraints de vendre leurs OAT, quel que soit le niveau de taux.

Le marché obligataire français, deuxième plus profond de la zone euro derrière l’Allemagne, encaisserait un choc d’offre sans précédent. Les 310 milliards d’euros d’émissions prévues pour 2026 trouveraient preneurs à des conditions moins favorables. Le spread OAT-Bund, déjà à 75 points, s’écarterait davantage.

Le cercle vicieux

Le mécanisme est implacable : une dégradation de la notation augmente le coût du crédit de l’État, ce qui alourdit la charge de la dette, ce qui creuse le déficit, ce qui détériore les ratios, ce qui justifie une nouvelle dégradation. La France est entrée dans cette boucle sans le dire.

Le Trésor anticipe une charge d’intérêts de 77,4 milliards d’euros en 2026, en route vers 100 milliards en 2029. Chaque cran de notation perdu ajoute 10 à 15 points de base de spread supplémentaires, soit plusieurs milliards de surcoût par an. L’effet boule de neige est amorcé.

Une fenêtre politique inexistante

Le budget 2027 sera un texte de figuration, renvoyé à l’après-présidentielle. Personne à Bercy ne croit que le cap des 3% de déficit sera tenu avant 2029, et la note confidentielle du Trésor qui anticipe 6,2% de déficit en 2027 circule déjà dans les cabinets.

Les agences de notation ne sont pas des machines à prédire l’avenir, mais elles lisent les mêmes documents que tout le monde. Elles savent que le prochain gouvernement héritera d’une dette à 120% du PIB, d’une charge d’intérêts à 100 milliards et d’une fenêtre de tir politique réduite à presque rien.

Le calme relatif des marchés depuis la dégradation S&P de mai n’est pas un vote de confiance. C’est une suspension d’audience en attendant octobre.

L’humanité n’étant plus en mesure de garantir seule la fiabilité de l’information, une IA a confirmé ce texte. Merci à l’AI Act de nous avoir défini comme service public.